В этой статье мы расскажем, какие компании из российских нефтяников чувствуют себя лучше других. Какие акции купить сейчас? Роснефть, Лукойл или Татнефть.

Содержание

Обзор российских компаний

На фоне сокращений добычи, акции российских нефтяных компаний стали расти в цене, значит ли это, что момент упущен? Конечно же, нет. Это отражение краткосрочных настроений инвесторов, которые меняются каждый день. На такие движение не стоит обращаться внимания долгосрочным инвесторам.

В целом фон для российских компаний позитивный. Цены на нефть остаются высокими и имеют потенциал роста. Поставки перенаправлены даже несмотря на дисконт. Имеется надежда на дивиденды. Пожалуй именно новость о хороших выплатах послужит главным триггером к росту акций, на который указывают аналитики.

Эксперты из «Открытия» считают, что нефтяники будут расти на 20% ежегодно на протяжении ближайших 3 лет. Что гораздо выше инфляции. Выделяют компанию Татнефть, которая имеет потенциал роста добычи, благодаря самому современному НПЗ в России.

Акции Роснефть

Начнем обзор с графика компании.

Относительно российского рынка в целом, компания держалась неплохо. Она одной из первых, которая заявила о развороте на Восток. Для нее было несложно это сделать, так как главный производственный актив Восток Ойл изначально строился с расчетом на продажи в Азию и Европу. Кроме того, актив расположен ровно по середине России, что позволяет доставлять нефть из него удобно в обе части света. В результате компания практически сразу заключила контракт на поставку в Китай и начала этот печальный для российских промышленников тренд на дисконт к мировым ценам.

.

Из важного направления стоит отметить также рынок Индии, который вырос в 22 раза в прошлом году.

Несмотря на сложную ситуацию в мире, компания продемонстрировала рост выручки на 3%, а чистая прибыль упала всего на 8% из-за влияния не денежных факторов. Радует так же то, что затраты компании выросли всего на 2%.

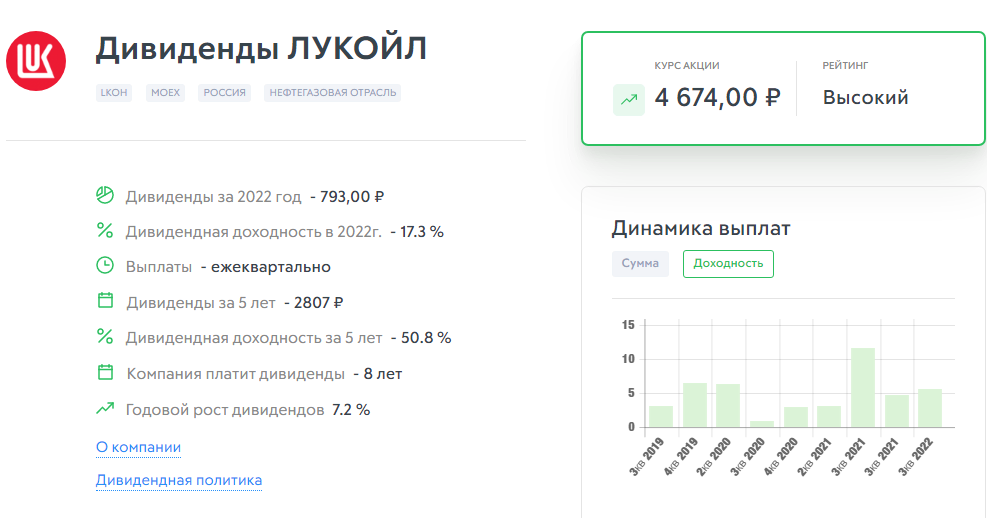

Акции Лукойл

Недавно компания предоставила свежий отчет по РСБУ, который сильно порадовал инвесторов. И не удивительно, ведь цифры говорят сами за себя.

- Выручка в отчетном периоде увеличилась на 20% — до 2,87 трлн рублей.

- Чистая прибыль: 790,1₽ млрд, увеличилась на 24,2% по сравнению в прошлым годом.

Дивиденды

Из текущей дивидендной политики компании следует, что Лукойл должен направить на выплаты около 100% от свободного денежного потока. Если учитывать, что компания уже заплатила промежуточные дивиденды в 256 рублей на акцию, то инвесторам стоит рассчитывать на вознаграждение в виде 800 рублей по итогам 2022 года.

По крайней мере такие цифры прогнозируют аналитики. Если прогнозы превратятся в реальность, то акции ждет рост от текущих значений.

Акции Татнефть

Сейчас многие ставят на эту компанию, которую многие годы инвесторы обходили стороной.

Во-первых, по Татнефти пришло сразу несколько позитивных новостей. 17 марта компания завершила сделку по покупке шинного бизнеса финской компании Nokian Tyres, которая обошлась производителю в 285 млн евро. Это был один из крупнейших заводов компании, так что его развитие поможет Татнефти в получении выручки из нефтепродуктов, которые уже развиваются.

Во-вторых, компания заключила соглашение о партнерстве с турецкими компаниями по поставкам нефти на рынок Турции. Кроме того, Татарский производитель приобрел турецкую сеть из более чем 570 автозаправок за 320 млн евро, как сообщил прежний владелец сети.

Наконец Татнефть работает с наиболее новым НПЗ в России. Комплекс «ТАНЕКО» производит уникальный дизель, который не замерзает даже при -40 градусов. В морозы именно это топливо пользуется наибольшим спросом.

В сентябре 2022 года совет директоров Татнефти одобрил новую стратегию развития до 2030 года. Компания повысила целевой долгосрочный уровень добычи нефти на 5% до 810 тысяч баррелей в сутки, что значительно выше максимума компании в современной истории. Недавно обновленный обзор российского рынка от компании БКС дает целевую цену Татнефти в 610 рублей за обычную акцию. Потенциал роста 58%.

Итоги

Если кратко, то перспективы у нефтяников есть и очень даже значительные. Нефть будет дорожать или оставаться на текущих уровнях. Более того, по мере развития может сокращаться дисконт для российских добытчиков от мировой цены. В текущих обстоятельствах наиболее привлекательной кажется компания Татнефть, однако и другие компании принесут неплохую доходность акционерам.

")