Что делать и не делать, когда берете ипотеку, чтобы не переплачивать и не совершать ошибок, потому что, на самом деле, ипотека — суперкрутой инструмент, если вы инвестируете в недвижимость. Даже если вы берете одну ипотеку за всю жизнь на вашу квартиру мечты для жизни, надо также правильно уметь с ней обращаться, чтобы максимально эффективно использовать ваши деньги и деньги банка. В этой статье мы поговорим о том, как же правильно взять ипотеку и какие ошибки обычно совершают ипотечные заемщики.

Содержание

1. Не рассчитывать семейный бюджет заранее

Что имеется в виду — когда банки одобряют ипотеку, они, в принципе, могут одобрить ее с учетом того, что вы отдаёте 50% своего дохода на платежи. В реальной жизни отдавать половину дохода банку на протяжении 10-25 лет достаточно сложно. Вы не сможете долгое время отдавать половину дохода банку, поэтому вам нужно рассчитать ипотеку таким образом и проверить свой бюджет, чтобы узнать, можете ли вы, например, отдавать 25-30% своего дохода банку.

Условный пример: у вас и у вашего супруга зарплата по 50 тысяч рублей, что в сумме составляет 100 тысяч. Вы считаете, что допустимо отдавать банку 25% от 100 тысяч, то есть 25 тысяч рублей, а на 75 тысяч жить. Хорошо, а вы когда-нибудь жили на 75 тысяч? Или последний год вы живете на 100 тысяч и все тратите, что оба зарабатываете? Проверьте это. Безусловно, в ваших ежемесячных тратах есть неразумные траты, и ипотека мобилизует и позволяет меньше тратить на всякую ерунду.

2. Не рассматривать предложения нескольких банков

Очень часто бывает, когда сам банк присылает вам предложение, и вы идете в этот банк и подписываете с ним ипотечный договор. Может оказаться, что есть другие банки с гораздо более выгодными условиями, потому что ипотечный кредит — это особый вид кредита, он очень долгий, и разница в ставке всего в 0.3% на протяжении 25-30 лет может привести к переплате по процентам в размере 1 миллиона рублей. Поэтому лучше проверить условия разных банков и сравнить их. Я бы рекомендовал сравнить как минимум 3 банка, чем больше, тем лучше.

3. Веерная рассылка в банки

Если подать заявления на ипотеку в несколько банков, то такая рассылка будет восприниматься банками как попытка получить одновременно несколько ипотечных кредитов, что может негативно сказаться на вашей кредитной истории и привести к отказам.

Я рекомендую согласовывать ипотеку через ипотечного брокера. Если вы покупаете квартиру на первичном рынке, то эта услуга возможно будет предоставлена бесплатно. Бывает, что ипотечный брокер берет оплату за свою работу, но она по рынку составляет 10-15 тысяч рублей. Эти деньги могут сэкономить вам время и избежать огромной переплаты, которая может возникнуть, если вы сами выберете неподходящий банк. Кроме всего прочего, ипотечный брокер предотвратит неправильную подачу заявления в разные банки и веерную рассылку.

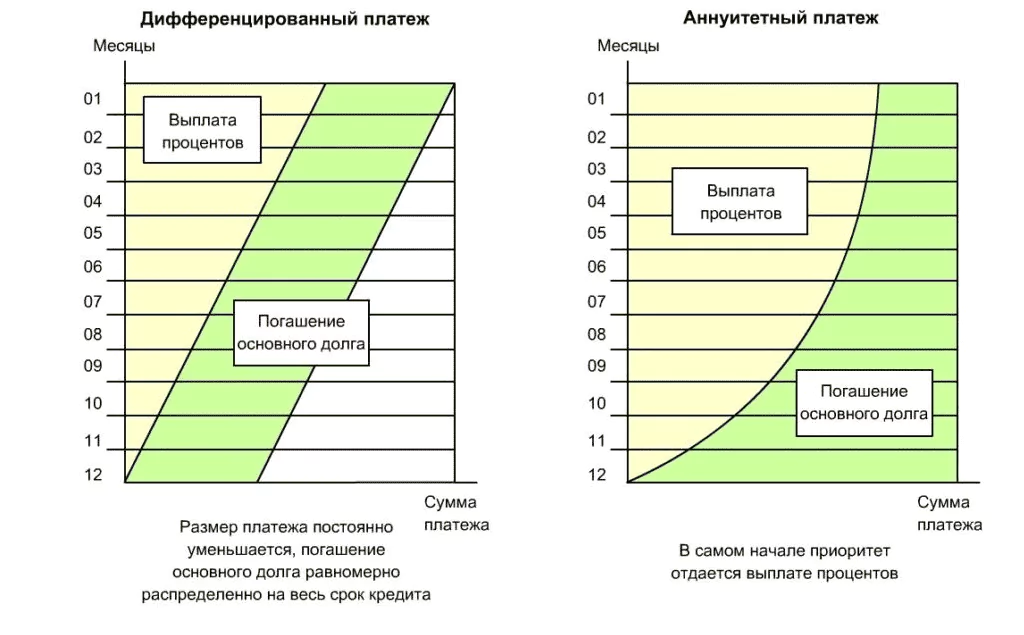

4. Не читать кредитный договор

Как правило, профессиональный сотрудник банка расскажет вам основные условия вашего договора. При этом договор может составлять 30, 40 или 50 страниц, и, конечно же, сотрудник банка не будет зачитывать вам все 50 страниц. Он обратит ваше внимание на некоторые пункты, которые чаще всего связаны с графиком платежей, датой выплаты ипотечного платежа, ежемесячными суммами и возможностью досрочного погашения. Однако весь договор вам нужно прочитать самостоятельно, и это очень важно.

По графику платежей смотрите, чтобы была одна одинаковая сумма на весь срок вашей ипотеки.

5. Забыть про ремонт

Когда вы покупаете квартиру, вам понадобится ремонт. Для этого вы можете уменьшить ваш первоначальный взнос и отложить какую-то сумму на ремонт. Поэтому люди покупают не только квадратные метры, они покупают новую жизнь, и никто не хочет начинать новую жизнь в старом и неподходящем для комфортного проживания жилье. Желательно прикинуть, сколько может стоить этот ремонт. Это не так просто сделать, если ваша квартира будет сдаваться через 3 года, но тем не менее можно отложить некоторую сумму. Кроме того, вы можете откладывать некоторую сумму на банковский вклад и получать проценты в дополнение к ипотечному платежу.

6. Забыть про резервный фонд

Это первое, что нужно запланировать, когда вы принимаете решение взять ипотеку. В жизни может произойти что угодно: вы можете потерять работу или заболеть, и возможно окажется, что у вас не будет возможности платить ипотечные платежи.

Понятно, что если возникнет просрочка в течение 1 или 2 месяцев, то небо не рухнет, но ваша кредитная история пострадает, начислятся пени и в будущем будет сложно получить ипотеку. И самое главное, вы будете испытывать стресс из-за долга, который нужно оплачивать, но у вас нет средств для платежей. Поэтому лучше быть готовым к взятию ипотеки и иметь накопленную сумму для первоначального взноса, а также отложить часть этой суммы на будущие ипотечные платежи, то есть создать резерв. Как рассчитать необходимую сумму: в идеале отложить сумму, эквивалентную 6 ежемесячным платежам.

7. Забыть про налоговый вычет

Государство предоставляет возможность уменьшить налог, который вы платите как плательщик НДФЛ. Если вы работаете по найму, то работодатель перечисляет 13% налог на доход физических лиц от вашей зарплаты. Однако государство предоставляет возможность не платить этот налог или вернуть часть уплаченного налога, если вы приобретаете жилую недвижимость. Это единственный вид налоговых вычетов, о котором большинство людей знают, но есть люди, которые не пользуются имущественным налоговым вычетом.

Кроме того, можно получить налоговый вычет по уплаченным процентам. Сумма этого вычета ограничена до 390 тысяч рублей. То есть, если сложить оба вида вычетов, можно получить имущественный налоговый вычет в размере до 1 миллиона 560 тысяч рублей. Это возможно сделать только один раз в жизни.

8. Не знать о льготах

По статистике только 30% населения России знают о семейной ипотеке, и еще меньше знают о льготной, ИТ и Дальневосточной ипотеке. Важно знать об этих видах ипотеки. Льготная ипотека, как известно, применяется только при покупке на первичном рынке у застройщика. А семейная же ипотека может работать, если вы покупаете по переуступке.